こんにちわ、ほのPama(@honopamablog)です

保険を選ぶのって難しいですよね。

種類も多いですし、内容も複雑で自分に何が必要かわからない。

保険屋さんがすすめられた保険に入ったけど、毎月の保険料も高いしどうにかしたい。

そんなお悩みを解決します。

・子供がいる20〜30代の若い世帯

・死亡保険を検討している方

・保険の保障内容を見直すのが面倒な方

・タバコを吸わない健康体である方(後ほど記載)

さっそく結論です

子供がいる20〜30代の若い世帯には、収入保障保険のFWD富士生命「FWD収入保障」がおすすめです。

[おすすめ理由]

- 掛け金が2,100円程度で、死亡時に65歳まで毎月10万円の保障

(掛け金は個人の年齢と条件によります。後ほど記載) - 月々の掛け金が、年齢が上がっても一律(家計管理しやすい)

- 子どもの成長に合わせて、保障内容を見直す必要がない

私は収入保障保険がおすすめで、その中でも掛け金が安く、

死亡時に65歳まで毎月10万円支払われるFWD富士生命「FWD収入保障」に加入しました

生命保険の加入や見直しを検討している方に参考にしてもらえたら、うれしいです。

それでは、よろしくお願いします。

目次

1. 生命保険(死亡保険)って必要?

生命保険(死亡保険)とは、保険の対象者が死亡した時や高度障害になった時に保険金が支払われる保険です。

生命保険(死亡保険)が必要な人は、「子どもがいる世帯」のみです。

夫婦のみの場合、生活の大黒柱である旦那さんが亡くなっても、奥さんは働けば生活していくことができます

けれど、子供は自分で収入を得て生活をすることができないので、死亡保険に加入する必要があります。

子どもがいない夫婦の場合は、保険に入らずに貯金や投資といったお金を守ることや増やすことに使うのがおすすめです。

2. 収入保障保険とは

収入保障保険は掛け捨ての死亡保険で、保険の対象者が死亡した時や高度障害になった時に、

毎月〇万円という給料のような形式で保険期間支払われます。

特徴1: 毎月保険金が保険期間支払われる

死亡保険には、収入保障保険のほかに、定期死亡保険があります。

定期死亡保険の場合、保険金が一括で支払われます。

保険金額が3,000万円の場合、死亡した時に一括で3,000万円支払われます。

私も含め多くの人は、3,000万円という大金を手にしたことがなく、

そのお金を管理することはむずかしいと思います。

宝くじの高額当選者が、当選前よりビンボーになるという話は聞いたことがあるはずです。

大金を取り扱うには、その人の力量が必要であると、私は考えています。

そういった意味でも、毎月保険金が支払われる収入保障保険の方が、

残された家族の心理的負担は少ないと思います。

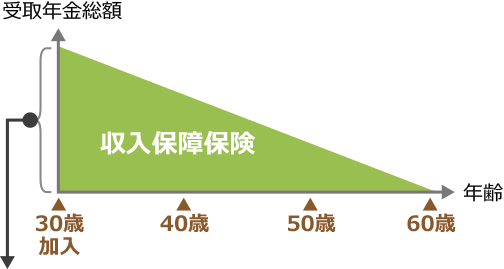

特徴2: 若い時に保証額が多くなる

収入保障保険の保険金額は、年齢に応じて段階的に減っていきます

(出典:価格.com「収入保障保険」)

私が加入している保障内容は、死亡時に65歳まで毎月10万円(年間120万円)支払われます。

例.) 私の場合は

35歳で亡くなった場合、毎月10万円を30年間で総額3,600万円支払われます。

50歳で亡くなった場合、毎月10万円を15年間で総額1,800万円支払われます。

保険対象者が年を取るにつれて保険金額が減っていきます。

子どもが小さい時に多く保険金をもらうことが出来て、子どもの成長に合わせて保険金額が減っていく、理にかなっている保険です。

特徴3. 掛け金の支払いが保険期間一定である

掛け金は、保険期間の65歳まで毎月一定の金額になります

35歳で加入した私の場合は、65歳まで毎月2,105円です。

収入保障保険は、保険金が段階的に減っていくため、毎月一定の掛け金ですみます。

定期死亡保険で保険金が3,000万円の場合

30歳→掛け金が毎月2,000円

40歳→掛け金が毎月6,000円

50歳→掛け金が毎月10,000円

定期死亡保険は、年齢が上がるに連れて、掛け金の額も上がり更新されていきます。

子どもの成長に合わせて、保険金額を自分で見直す必要があります。

マメな人なら大丈夫ですが、、、

私は、それがめんどうくさい!!

更新のたびに子どもの年齢に合わせて、保険金額や掛け金を考える必要があります。

もっとコスパの良い保険の見直しを検討したり、想像するだけでめんどうくさいです。

共感して頂ける方は、収入保障保険があっていると思います。

掛け金が保険期間ずっと一定であることは、家計管理が楽になりおすすめです。

3. FWD富士生命「FWD収入保障」

保障内容は、保険対象者が死亡時や高度障害になった場合、65歳まで毎月10万円(年間120万円)支払われる掛け捨ての死亡保険です。

冒頭で掛け金については、個人の年齢や条件によると言いました。

掛け金が安くなる条件として、非喫煙者優良体である方が対象です。

非喫煙者優良体の条件は2つです。

条件1: タバコを吸わない(過去1年)

過去1年以内にタバコを吸っていないことが1つ目の条件です。

保険加入時に喫煙検査をおこないます。

綿棒のようなモノを口にいれて、唾液を検査します。

ニコチンの含有量が、FWD富士生命の定める所定の範囲内であれば、条件クリアです。

条件2: 血圧値とBMI値

①血圧値が、最大血圧140未満/最小血圧90未満であること

②BMIの値が、18.0~27.0の範囲内であること

BMI値の計算方法は、BMI=体重(キログラム)÷{身長(メートル)}²

例.) 私の場合、体重が80kgで身長が180cmです

80÷(1.8×1.8)=24.69…

BMIの値がおよそ24.7で、18.0~27.0の範囲内なので条件クリアになります。

血圧値とBMI値は、職場等で受けた健康診断の結果をもとに判断します。

職場で健康診断結果を管理していると思いますので、自分が条件にあてはまるか確認してみてください。

自分の掛け金がどれくらいになるか、こちらの「シュミレーション」をクリックすればできます。

「試算条件を変更する」を選択してやってみてください。

4. この保険だけで大丈夫?

収入保障保険がおすすめなのはわかったけど、この保険だけで本当に大丈夫なの?

と、不安になっている方へ。

私たちは、最強の公的な社会保険に加入しています。

「子どもがいる世帯」で、旦那さんが奥さんと子どもを扶養していて亡くなった場合、

家族に遺族基礎年金が支払われます。

遺族基礎年金は、781,700円+子どもの人数を加算

第1子、第2子がいる場合は、各224,900円

第3子以降は、各75,000円をプラスして計算してください。

781,700円+224,900円=1,006,600円

月々にすると、およそ83,800円年金を受け取れます。

※遺族年金は、子どもが18歳を迎える年度の3月31日まで支払われます。

奥さんと子どもが一人の場合、月々に遺族年金83,800円+収入保障保険100,000円の合計は183,800円になります。

別で月に8万程度稼げば、十分に生活ができると思います。

また、会社員・公務員の方は、遺族基礎年金にプラスして遺族厚生年金が上乗せされます。

家をローン購入されている場合は、団体信用保険に加入しているので家のローンも無くなります。

住居費が必要ないなら、遺族基礎年金と保険金で十分生活できると思います。

遺族年金について簡単に説明しました。

省いている点も多々ありますので、詳しく知りたい方は「遺族年金|日本年金機構」をご確認ください。

5. さいごに

収入保障保険は、理にかなった賢い掛け捨ての死亡保険です。

子どもがいる20〜30代の若い世帯におすすめです。

- 非喫煙者優良体の場合、掛け金が2,000円前後で、死亡時に保険期間まで毎月10万円の保険金が受けとれる

- 月々の掛け金が、年齢が上がっても一律(家計管理しやすい)

- 子どもの成長に合わせて、保障内容を見直す必要がない

私が加入している収入保障保険は、FWD富士生命「FWD収入保障」です。

保障内容が死亡時に65歳まで毎月10万円支払われます。

保障内容が死亡時に60歳まで毎月10万円の場合、

SOMPO ひまわり生命の【じぶんと家族のお守り】の方が掛け金が安かったです。

1.保障期間60歳まで⇒SOMPO ひまわり生命の【じぶんと家族のお守り】

2.保障期間65歳まで⇒FWD富士生命「FWD収入保障」

検討してみてください。

最後まで読んでいただき、ありがとうございました。